ابق على اطلاع بالتحديثات المجانية

ببساطة قم بالتسجيل في السندات السيادية myFT Digest – يتم تسليمه مباشرة إلى صندوق الوارد الخاص بك.

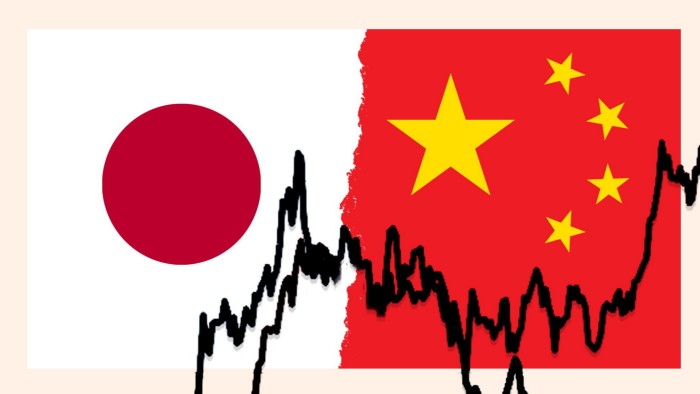

انخفضت عائدات السندات طويلة الأجل في الصين إلى ما دون مثيلتها في اليابان للمرة الأولى، حيث يراهن المستثمرون على أن ثاني أكبر اقتصاد في العالم سوف يتعثر بسبب الانكماش الذي أصاب جارته لفترة طويلة.

أدى ارتفاع السندات الحكومية الصينية لمدة 30 عامًا إلى انخفاض عائداتها من 4 في المائة في أواخر عام 2020 إلى 2.21 في المائة يوم الجمعة، حيث خفضت بكين أسعار الفائدة لتعزيز اقتصادها المتعثر وتراكم المستثمرون الصينيون في أصول الملاذ الآمن.

وارتفعت عائدات السندات اليابانية طويلة الأجل، التي ظلت لسنوات دون 1 في المائة، أعلى من نظيرتها في الصين إلى 2.27 في المائة، مع قيام طوكيو بتطبيع السياسة النقدية بعد عقود من الانكماش.

ويأتي التقاطع في العائدات في الوقت الذي تكافح فيه السلطات الصينية لمحاولة دعم العائدات، محذرة من أن الانعكاس المفاجئ في السوق قد يهدد الاستقرار المالي على نطاق أوسع.

لكن بعض المستثمرين يعتقدون أن الانكماش أصبح راسخا في الاقتصاد الصيني بحيث لا يمكن إصلاحه بسهولة من خلال السياسة المالية والنقدية، مما يعني أن العائدات لا يزال أمامها المزيد من الانخفاض.

قال جون وودز، كبير مسؤولي الاستثمار الآسيوي في بنك لومبارد أوديير: “الاتجاه الذي لا يرحم لسندات الحكومة الصينية هو انخفاض العائدات”، مضيفا أنه “ليس متأكدا تماما” من كيفية قيام السلطات بكبح الانكماش.

وقال: “من المقرر أن تصبح الصين – وربما تظل – بيئة منخفضة الإنتاجية”.

ويعتقد بعض المستثمرين أن بعض الظروف في الاقتصاد الصيني تحاكي تلك التي شهدتها اليابان في التسعينيات، عندما أدى انفجار الفقاعة العقارية إلى عقود من الركود.

وبلغ معدل التضخم الأساسي في الصين، باستثناء الوقود والغذاء، معدلاً سنوياً قدره 0.2 في المائة في أكتوبر/تشرين الأول. وفي اليابان، وصل التضخم الأساسي إلى أعلى مستوى له منذ ستة أشهر بنسبة 2.3 في المائة، مما عزز الحجة لمزيد من رفع أسعار الفائدة.

كما يُنظر إلى وعد الرئيس الأمريكي المنتخب دونالد ترامب بزيادة الرسوم الجمركية على الصادرات الصينية إلى الولايات المتحدة بمقدار 10 نقاط مئوية على أنه تهديد للنمو.

وقال تشنبو هو، الخبير الاستراتيجي في الأسواق الناشئة لدى RBC BlueBay Asset Management، إن السياسة النقدية للصين “ستظل على الأرجح متكيفة لبعض الوقت في المستقبل”، حتى لو كانت التدابير الرامية إلى تعزيز أسواق الإسكان والأسهم قد وفرت دفعة مؤقتة للعوائد.

وأضاف: “لا تزال اليابان في التسعينيات هي قواعد اللعبة”.

لقد حاربت بكين منذ فترة طويلة ضد “فخنة” اقتصادها، وقامت باستثمارات ضخمة في قطاعات التكنولوجيا الفائقة والمركبات الخضراء والكهربائية بهدف تعزيز النمو على المدى الطويل.

كما تدخلت السلطات مؤخرا في سوق السندات السيادية لمحاولة رفع عوائد السندات طويلة الأجل وحذرت البنوك المحلية من “فقاعة” في الديون طويلة الأجل يمكن أن تؤدي إلى أزمة سيولة في النظام المالي.

وكتب محللون في بنك جولدمان ساكس في يوليو: “يبدو أن بعض صناع السياسة (الصينيين) ينظرون إلى انخفاض العائدات على المدى الطويل كعلامة على انخفاض التوقعات للنمو المحلي وتوقعات التضخم، ويرغبون في التصدي لهذه المشاعر المتشائمة”.

لكن الضغوط الانكماشية اشتدت هذا العام، حيث أدى ضعف البيانات الاقتصادية إلى دعوات إلى حزمة تحفيز كبيرة لإنعاش الاقتصاد.

على الرغم من إطلاق أكبر تحفيز نقدي منذ جائحة كوفيد – 19 وحزمة مالية بقيمة 10 تريليون رنمينبي (1.4 تريليون دولار)، استمرت عائدات السندات في الانخفاض مع بحث المستثمرين المحليين عن بدائل لأسواق الأسهم أو العقارات المتعثرة في الصين.

وقال جو وانغ، كبير خبراء الصرف الأجنبي في الصين واستراتيجي أسعار الفائدة في بنك بي إن بي باريبا: “إنه يتوافق مع هذا الواقع الجديد في الأسواق المالية العالمية، بسبب الانفصال بين الولايات المتحدة والصين ومخاطر الانكماش في الصين”. “إن بقية العالم يشهد خطراً تضخمياً. . . وفي الصين لا يوجد ما يكفي من الطلب على الطاقة الفائضة.

يعتقد العديد من المستثمرين أن الحكومة ستحتاج إلى بذل المزيد من الجهد لتغيير الخطاب في سوق السندات.

وقال أندرو بيز، كبير استراتيجيي الاستثمار في شركة راسل للاستثمارات: “سيكون من الصعب الهروب من ضغوط الانكماش ما لم يتم تعزيز الاستهلاك وخفض الاستثمار”. “هذا تحول كبير في سياسة (بكين).”